BOFIT Viikkokatsaus / BOFIT Weekly Review 2023/14

Kiinan pankki- ja vakuutusvalvojan CBIRC:n mukaan pankkisektorin yhteenlaskettu tase kasvoi viime vuonna noin 10 % vuotta aiemmasta. Kasvuvauhti kiihtyi hieman vuodesta 2021, mutta oli samaa luokkaa kuin 2020. Kuten koronapandemian muinakin vuosina, suurten pankkien taseiden kasvu jatkui muuta sektoria nopeampana ja niiden osuus ylitti 40 % sektorin yhteenlasketuista taseista. Taseissa pankkitalletusten kasvu kiihtyi nopeimmaksi (11 % vuotta aiemmasta) sitten vuoden 2015, kun viime vuoden korona-aallot saivat kotitaloudet säästämään enemmän ja joidenkin arvioiden mukaan myös vähentämään sijoitusvarallisuuttaan. Lainakannan kasvu (11 %) hieman hidastui, kun hidas talouskasvu, epävarmuus ja toisaalta kiinteistösektorin alamäki jarruttivat lainojen kysyntää. Suurten pankkien vuosiraporttien mukaan yrityksille myönnettyjen lainojen keskikorko laski 3,9 prosenttiin viime vuonna, kun se oli 4,1 % vuonna 2021. Kotitalouksille myönnettyjen lainojen keskikorko pysyi ennallaan. Pankit kertovat tulosraporteissaan tukeneensa reaalitaloutta tarjoamalla yrityksille aiempaa halvempaa lainaa.

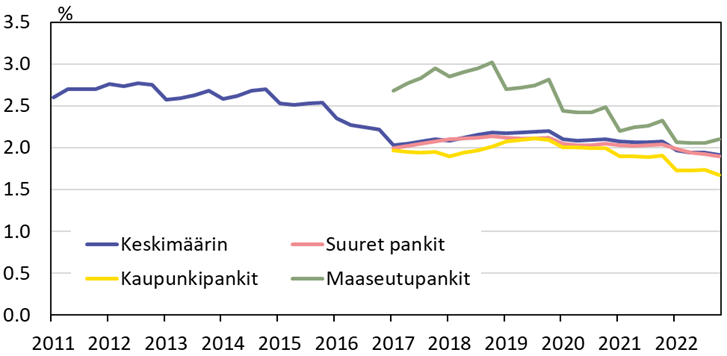

Pankkisektorin kannattavuus säilyi viime vuonna keskimäärin kohtalaisella tasolla. Pankkisektorin yhteenlasketut voitot kasvoivat 5 % vuotta aiemmasta siitäkin huolimatta, että pankkien pääasiallinen tulonlähde, korkokate (laina- ja talletuskorkojen välinen ero) painui matalimmalle tasolleen (1,91 %) ainakin yli kymmeneen vuoteen. Kannattavuusmittareista myös pääoman tuottoaste painui matalimmalle tasolle (0,76 %) ainakin 15-vuoteen, joilta tilastoja on käytettävissä.

Rakennussektorin ongelmien on pelätty lisäävän merkittävästi pankkien hoitamattomia saamisia (NPL). Suuressa kuvassa tästä ei kuitenkaan ole vielä juuri merkkejä, ja pankit raportoivat hoitamattomien saamisten laskeneen 1,6 prosenttiin kaikista lainoista. Kiinalaispankkien lainasalkkujen todellinen laatu on kuitenkin arvoitus ja hoitamattomien saamisten määrää pidetään tavallisesti selvästi pankkien raportoimaa suurempana siitäkin huolimatta, että etenkin suuret pankit ovat viime vuosina kirjanneet alas tai myyneet eteenpäin hoitamattomia saamisiaan. Lisäksi korona-aikana yrityksille annettiin mahdollisuus lykätä lainanhoitomaksujaan tilapäisesti. Tämä mahdollisuus on päättymässä nykyisten päätösten mukaan kesäkuun 2023 lopussa.

Pankkikohtaiset erot ovat Kiinassa suuria. Suurimmat pankit vaikuttavat vakailta ja hyväkuntoisilta kun taas pienemmillä pankeilla on enemmän ongelmia, ja useita niistä on viime vuosina jouduttu pelastamaan julkisin varoin (BOFIT Viikkokatsaus 34/2022). Sektorin suuret erot näkyvät esimerkiksi pankkisektorin vakavaraisuusasteessa, joka on koko sektorilla noussut selvästi viime vuosina ja oli viime vuoden lopulla 15,2 %. Nousu on kuitenkin ollut lähes pelkästään suurten pankkien vetämää, joissa vakavaraisuusasteet ovat nousseet selvästi (17,8 %), kun taas kaupunkipankeissa vakavaraisuusaste laski viime vuonna 12,6 prosenttiin. Viranomaisten asettama minimivaatimus on 10,5 %.

Pankkien kaatumisilla Yhdysvalloissa ja Sveitsissä on ollut vain vähäisiä vaikutuksia Kiinan pankkisektorille. Kiinan ylläpitämät pääomaliikkeiden rajoitteet eristävät edelleen Kiinan pankkisektoria merkittävästi ulkoisilta sokeilta ja muuta maailmaa Kiinan kotimaisilta pankkisektorin sokeilta. Pankkien näkymät tälle vuodelle vaikuttavat hyviltä talouden normalisoituessa koronatoimista. Kiinan keskuspankin tekemässä neljännesvuosikyselyssä pankkien liiketoimintanäkymät paranivat tuntuvasti kuluvan vuoden ensimmäisellä neljänneksellä.

Pankkien korkokatteet ovat olleet laskussa Kiinassa.

Lähteet: Kiinan pankkivalvoja CBIRC, CEIC and BOFIT