Kiinan BKT kasvoi vuoden ensimmäisellä neljänneksellä virallisten tilastojen mukaan 5,3 %. Tilasto-ongelmat hankaloittavat talouden kokonaiskuvan hahmottamista. Arviomme mukaan todellinen talouskasvu on viime vuosina jäänyt jonkin verran virallisesti ilmoitettua hitaammaksi. Kuluvalle vuodelle asetettu ”noin 5 prosentin” kasvutavoite tulee olemaan aiempaa vaikeampi saavuttaa. Tähän vaikuttavat niin rakenteelliset kuin suhdannetekijät ja se, että talouden elvytysvara on kaventunut entisestään. Tänä vuonna ennustamme Kiinan talouden kasvavan noin 4 % ja kasvun jäävän 3 prosentin paikkeille vuosina 2025–2026. Kasvua painavat yhä jatkuva kiinteistösektorin kriisi ja heikko kuluttajien luottamus. Lisäksi jännitteet Kiinan ja sen tärkeimpien kauppakumppanien välillä sumentavat vientiteollisuuden näkymiä. Rahoitussektorin riskit ovat edelleen tavallista suuremmat. Pyrkimykset suunnata valtion tukitoimia teollisuuteen ja korkeaan teknologiaan ovat tervetulleita tuottavuuden kasvattamiseksi ja talouden rakenteiden tasapainottamiseksi. Tukitoimet kuitenkin sisältävät uusia riskejä hukkainvestoineista ja ylikapasiteetin kertymisestä ja voivat lisätä jännitteitä Kiinan ja sen kauppakumppanien välillä. Luottamuksen vahvistuminen etenkin kuluttajien keskuudessa tai kiinteistömarkkinoilla voisi saada talouskasvun piristymään ennustettua nopeammaksikin.

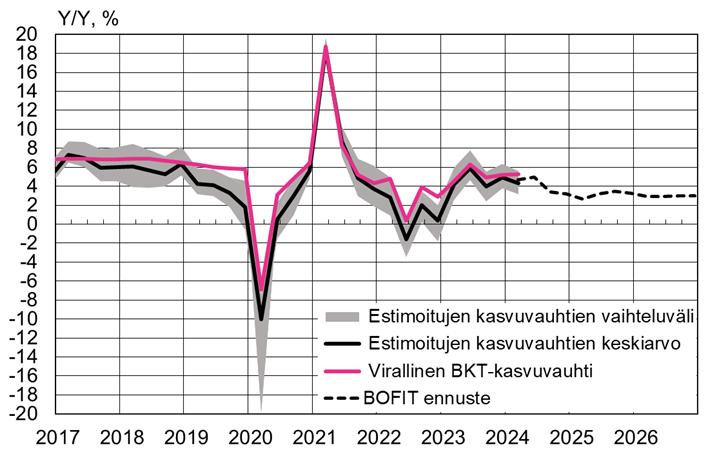

Viime vuonna Kiinan BKT kasvoi virallisten tilastojen mukaan 5,2 %, kun talous toipui vaikeasta koronavuodesta 2022. Alkuvuoden talouskehitys on ollut pirteää teollisuuden vetämänä. Vuoden ensimmäisellä neljänneksellä kokonaistuotanto kasvoi 5,3 %. Maaliskuussa kasvu kuitenkin hidastui tammi-helmikuusta. Odotamme hidastumisen jatkuvan loppuvuonna. Viralliset tilastot eivät kuitenkaan välttämättä anna täysin totuudenmukaista kuvaa Kiinan talouskehityksestä, sillä poliittinen paine ja korkeat kasvutavoitteet ohjaavat kasvun liioitteluun. BOFIT arvioi todellisen talouskasvun jääneen viime vuosina jonkin verran virallisesti ilmoitettua hitaammaksi (ks. kuvio 2).

Talouden kokonaiskuvassa ei ole tapahtunut merkittävää muutosta aiempaan ennusteeseemme verrattuna. Jo kolme vuotta jatkunutta kiinteistömarkkinoiden alamäkeä ei ole saatu tukitoimista huolimatta pysäytettyä. Alkuvuonna asuntoja myytiin yli kolmannes vähemmän kuin ennen kiinteistömarkkinakriisiä vuonna 2021 ja uudet rakennusten aloitukset jäivät alle puoleen vuoden 2021 tasosta. Asuntojen hintojen lasku jatkuu, joskaan hintakehityksestä ei ole saatavilla kattavia luotettavia tilastoja. Kuluttajat ovat aiempaa varovaisempia hankinnoissaan, sillä rajut koronatoimet, korkea nuorisotyöttömyys ja kiinteistösektorin ongelmat painavat yhä kuluttajien luottamusta. Myös vientikysyntä on pysynyt vaimeana.

Odotamme kasvun hidastuvan ennustejaksolla

Kiina asetti kuluvan vuoden viralliseksi kasvutavoitteeksi viime vuoden tapaan ”noin 5 %”. Tämä tulee olemaan aiempaa vaikeampi saavuttaa sekä rakenteellisten että suhdannetekijöiden haitatessa kasvua. Lisäksi viime vuoteen verrattuna suotuisaa pohjavaikutusta ei nyt ole tarjolla.

Kiinteistösektorin osuus taloudesta on supistunut selvästi, kun asuntokauppa ja uusrakentaminen ovat yhä vähentyneet. Rakentamista ovat kuitenkin ylläpitäneet keskeneräisten asuntojen valmiiksi saattaminen valtion tuella sekä niin ikään valtiovetoiset kiinteistö- ja infrastruktuurihankkeet. Tulevina vuosina uudisrakentamisen kysyntä tulee olemaan pysyvästi nykyistäkin heikompaa. Odotamme kiinteistörakentamisen ja -kaupan supistumisen hidastuvan ennustejaksolla, mutta sektori ei tarjoa tukea talouskasvulle. Muiden maiden kokemusten perusteella kiinteistömarkkinoiden korjausliikkeet kestävät tyypillisesti vuosia. Lisäksi Kiinassa rakennustarvetta vähentävät huomattava määrä vapaana olevia asuntoja, nuori kiinteistökanta, väestön ikääntyminen ja kaupungistumisen hidastuminen.

Kiinteistösektorin ongelmat ovat pakottaneet siirtämään talouspolitiikan painopistettä teollisuuteen ja erityisesti korkeaan teknologiaan. Kuluvana vuonna puolue on nostanut presidentti Xi Jinpingin johdolla kärkihankkeekseen nk. ”uudet tuotantovoimat”, jotka kattavat laajan skaalan uusia korkean teknologian toimialoja ja joihin panostamalla halutaan lisätä innovaatioita ja kokonaistuottavuuden kasvua. Tavoitteet tuottavuuden kasvun parantamiseksi ovat tervetulleita, vaikka vielä on aikaista arvioida toimien toteutusta. Innovaatioiden ja tuottavuuden lisäämiseksi yritysten liiketoimintaympäristön parantaminen ja yksityisten yritysten aseman kohentaminen olisi tärkeää.

Valtiovetoinen tuotannon lisääminen voi myös johtaa mittaviin hukkainvestointeihin ja ylikapasiteettiin monilla aloilla. Teollisuuspolitiikan merkitys on vain lisääntynyt viime vuosina. Kiina haluaa olla johtava valtio keskeisillä teknologia-aloilla. Teollisuustuotanto kattaa suoraan yli neljänneksen taloudesta (vrt. rakentaminen 7 %), joten panostukset sen tukemiseksi välittyisivät myös kokonaistuotannon kasvuun. Keskeinen kysymys kuitenkin on, mistä löydetään ostajia lisääntyvälle tuotannolle. Kotimaisen kulutuksen kasvun ei odoteta kiihtyvän ennustejaksolla. Edullisen tuotantokapasiteetin lisääminen ja kilpailu teknologiajohtajuudesta ovat omiaan myös lisäämään jännitteitä Kiinan ja sen kauppakumppaneiden välillä.

Kotitalouksien kulutus ei ole piristynyt odotetusti koronarajoitusten poistamisen jälkeen, vaikka tulojen kasvu on ollut hieman talouskasvua nopeampaa. Kotitalouksien säästöjen kasvu on jatkunut. Työmarkkinoiden tilanteesta on vaikeaa saada kattavaa kuvaa. Nuorisotyöttömyys on pysynyt korkeana. Kotimaista kulutuskysyntää halutaan vahvistaa kuluvana vuonna jälleen uudella kampanjalla, jossa kotitalouksia kannustetaan vaihtamaan vanhoja autoja ja kestokulutustavaroita, kuten kodinkoneita, uuteen. Kampanjan ei odoteta merkittävästi tukevan kysyntää. Jotta kotimainen kulutus vahvistuisi kestävästi, kaivattaisiin uudistuksia ja julkisten varojen suuntaamista kotitalouksien säästämistarvetta vähentäviin kohteisiin, kuten sosiaaliturvan parantamiseen.

Merkittävät tuottavuutta tai markkinaehtoisuuta parantavat reformit saavat yhä odottaa itseään. Päinvastoin puolueen ote taloudesta on kiristynyt ja liiketoimintaympäristö pysyy vaikeana. Viime vuosina korruptionvastaista kampanjaa on presidentti Xin johdolla jälleen vahvistettu näkyvästi varsinkin rahoitussektorilla ja terveydenhuollossa, mikä on saanut toimijat varovaisiksi. Talouspolitiikassa tavoitellaan kaikenkattavaa vakautta ja kontrollin ylläpitämistä, mikä ei jätä tilaa markkinauudistusten toteuttamiselle. Viime vuonna valtiotaustaiset toimijat joutuivat mm. pönkittämään maan osakemarkkinoita kurssien laskiessa. Varoille olisi varmasti tuottavampaakin käyttöä.

Rakenteelliset tekijät hidastavat pysyvästi Kiinan talouskasvua. Väestö vähenee ja vanhenee. Investointivetoista kasvua ei voida ylläpitää kestävästi, ja se on kerryttänyt talouteen suuret määrät epätasapainoja. Yksityisen kulutuksen osuus taloudesta (38 %) ei ole viime vuosina kasvanut, ja investointien osuus on pysynyt huomattavan suurena (43 %).

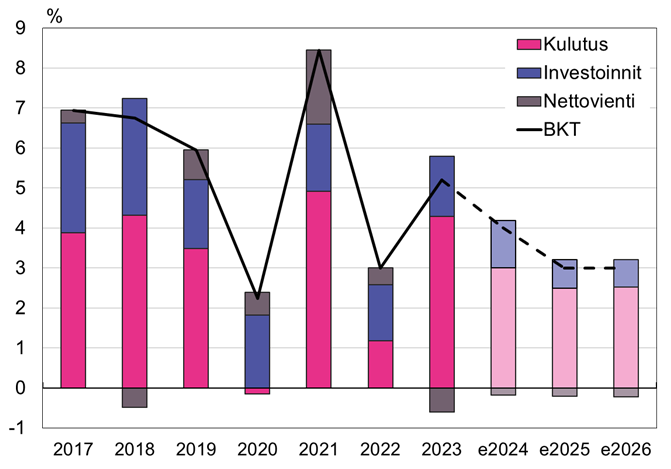

Ennustamme Kiinan talouden kasvavan noin 4 % kuluvana vuonna. Vuosina 2025–2026 kasvun odotettaan jäävän 3 prosentin paikkeille, mikä on lähellä Kiinan pidemmän aikavälin potentiaalista kasvua ja maailmantalouden kasvuvauhtia. Kokonaistuotannon kasvun hidastuminen peittää kuitenkin alleen suuria sekä alueellisia että toimialojen välisiä eroja. Monilla kehittyvillä toimialoilla kasvu voi olla hyvinkin vauhdikasta. Odotamme investointikasvun hidastuvan kulutuksen (sis. yksityisen ja julkisen kulutuksen) kasvua enemmän ja kulutuskasvun muodostavan suurimman osan talouskasvusta. Kiinan tuonnin odotetaan kasvavan hieman vientiä nopeammin, jolloin nettoviennin kontribuutio kasvuun on pieni, mutta negatiivinen.

Kuvio 1. BOFITin Kiina-ennuste vuosiksi 2024–2026 ja kasvukontribuutiot

Lähteet: Kiinan tilastovirasto ja BOFIT.

Talouspolitiikan elvytysvara on kaventunut

Nopean talouskasvun ylläpitäminen on vaatinut hyvin elvyttävää talouspolitiikkaa aina kansainvälisestä finanssikriisistä lähtien. Kansainvälinen valuuttarahasto IMF arvioi Kiinan julkisen talouden todellisen vajeen (sis. keskus- ja paikallishallinnon, paikallishallinnon rahoitusyhtiöt ja valtion rahastot) olleen reilusti yli 10 % suhteessa BKT:hen viime vuodet ja ennustaa vajeen pysyvän 13 prosentissa vuosina 2024–2026. Todellisen julkisen velan IMF arvioi viime vuonna olleen 116 % suhteessa BKT:hen ja kasvavan 133 prosenttiin vuonna 2026. Nopea velkaantuminen on kasvattanut velanhoidon kustannuksia.

Vaikka julkisyhteisöillä on yhä runsaasti omaisuutta, ovat puskurit pienentyneet, eikä finanssipolitiikka nykyisellään ole kestävällä pohjalla. Nopean ikääntymisen aiheuttamat kustannukset tulevat vain vaikeuttamaan tilannetta. Julkisen talouden tasapainottamiseksi tarvittaisiin uusia tulolähteitä, erityisesti verotulojen kasvattamista. Koronapandemian jälkeen verotulojen kasvu on ollut selvästi talouskasvua hitaampaa, kun yrityksille on annettu erilaisia verohelpotuksia. Monet näistä ovat yhä voimassa, ja esimerkiksi pienyritysten verohelpotuksia on jatkettu jo vuoteen 2027 asti. Taloudellisen yhteistyön ja kehityksen järjestö OECD:n mukaan vuonna 2021 verotulot olivat Kiinassa 21 % suhteessa BKT:hen, kun ne olivat OECD-maissa keskimäärin 34 %. Suurimmat veroerät Kiinassa ovat sosiaaliturvamaksut ja arvonlisävero, kun tuloverojen osuus oli vain 6 % kaikista verotuloista (OECD-maissa 24 %). Esimerkiksi kiinteistöveron käyttöönotto on ollut kauan esillä, mutta suunnitelma hyllytettiin jälleen viime vuonna.

Erityisen vaikea tilanne on aluetasolla, koska alueiden vastuulla on suurin osa talouden tukitoimista ja toisaalta julkisesta velasta (80 % suhteessa BKT:hen). Alueiden harteille jäävät mm. koronapandemian hoidosta tai väestön ikääntymisestä aiheutuvat kustannukset. Maankäyttöoikeuksien myynti on ollut niille merkittävä tulonlähde, ja rakentamisen vähennyttyä maan myynnistä saatavat tulot ovat pienentyneet selvästi. Valtio kontrolloi alueiden velanottoa, ja kun virallinen velanotto ei ole riittänyt menojen kattamiseen, alueet ovat jatkaneet piilovelkaantumista budjetin ulkopuolella. Tilanteesta on viimein huolestuttu, ja valtio on tullut apuun provinssien budjetin ulkopuolisen velan hoidossa. Viime vuonna pankkeja kehotettiin järjestelemään uudelleen alueiden rahoitusyhtiöiden (local government financial vehicle, LGFV) velkoja ja alueiden sallittiin laskea liikkeeseen velkakirjoja, jotka on korvamerkitty korkeakorkoisten piilovelkojen takaisinmaksuun. Toimet kohdistettiin etenkin kahteentoista provinssiin, joiden taloustilanne on kaikkein huolestuttavin. Näiden täytyy kuitenkin keskeyttää olemassa olevia infrastruktuurihankkeita ja rajoittaa uusia. Tämä lisää alueiden välisiä kasvueroja.

Kuluvan vuoden budjetissa tulojen nimelliskasvun odotetaan olevan hyvin vaimeaa (3 %) yritysten verohelpotusten jatkuessa. Myös menojen odotetaan kasvavan selvästi talouden tavoiteltua nimelliskasvua hitaammin (4 %). Alueet saavat laskea liikkeeseen vain 3 % enemmän velkaa kuin viime vuonna. Tämä ei anna tilaa laajalle finanssipolitiikan elvytykselle. Valtion varoja suunnataan kohdennetusti ongelma-aloille. Keskushallinto kertoi viime vuonna laskevansa liikkeeseen 1 000 mrd. juanin (0,8 % suhteessa BKT:hen) edestä budjetin ulkopuolisia erikoisvelkakirjoja, joiden varat allokoidaan alueiden tukemiseen. Osa liikkeeseenlaskuista tapahtuu tänä vuonna. Lisäksi kevään kansankongressin yhteydessä kerrottiin, että keskushallinto tulee tänä vuonna laskemaan liikkeeseen 1 000 mrd. juanin edestä budjetin ulkopuolisia erityispitkiä erikoisvelkakirjoja. Erityispitkiä velkakirjoja tullaan laskemaan liikkeeseen myös tulevina vuosina. Kiinan politiikkapankeille on myös allokoitu rahoitusta kiinteistösektorin tukemiseen.

Ennustejaksolla odotamme tuotantokapasiteetin kasvattamisen ja maltillisen kotimaisen kysynnän kasvun pitävän hintapaineet laimeina. Inflaatio on ollut viime vuodet vaimeaa, ja vuonna 2023 kuluttajahinnat nousivat 0,2 % ja tämän vuoden ensimmäisellä neljänneksellä 0 %. Hidas inflaatio ja paine tukea talouskasvua antaisivat tilaa rahapolitiikan keventämiselle. Kiina laski helmikuussa pankkien varantovaatimusta laskettuaan sitä viime vuonna kahdesti. Myös rahapolitiikkakorkoja ja pankkilainojen viitekorkoja on alennettu maltillisesti. Laajamittaista keventämistä rajoittavat kuitenkin valuuttakurssin heikkeneminen ja pääoman ulosvirtauspaineet. Rahapolitiikassa käytetään aktiivisesti erilaisia kohdennettuja instrumentteja rahoituksen ohjaamiseksi haluttuun kohteeseen.

Kiinan kokonaisvelkakanta on kasvanut edelleen nopeasti ja on jo yli 310 % suhteessa BKT:hen (sis. valtion, kotitaloudet ja rahoitussektorin ulkopuoliset yritykset). Velka on lähes täysin kotimaista, ja vain noin 5 % siitä on ulkomaista velkaa (15 % suhteessa BKT:hen). Pankkisektorilla on keskeinen rooli talouden tukemisessa, ja pankkeja on ohjattu rahoittamaan kriittisiä sektoreita, kuten kiinteistöalaa ja alueita. Pankkisektorin korkomarginaalit ovat kaventuneet ja kannattavuus heikentynyt. Suuret valtionpankit vaikuttavat vakavaraisilta, mutta ongelmia voi piillä pienemmissä pankeissa, jotka ovat enemmän riippuvaisia kiinteistösektorin ja alueiden rahoituksesta. Hyvää kuvaa pankkien todellisesta tilasta on vaikea saada. Pankkien tapa tarjota uutta rahoitusta vanhojen velkojen hoitoon peittää todelliset ongelmaluotot. Viime vuosina viranomaiset ovat joutuneet pelastamaan joitain ongelmiin joutuneita pienempiä pankkeja ja niitä on sulautettu yhteen.

Ulkosuhteiden kehitys epävarmaa

Dollareissa mitattuna ulkomaankauppa pieneni viime vuonna koronavuosien huipusta. Tavaraviennin arvo väheni 5 % ja tavaratuonnin arvo 6 %. Viime vuonna vaihtotaseen ylijäämä oli 1,4 % suhteessa BKT:hen eli selvästi koronavuosia pienempi. Hidas inflaatio ja erilaiset yritystuet ovat laskeneet Kiinan vientihintoja, ja määrällä mitattuna ulkomaankauppa on pärjännyt huomattavasti paremmin. Viennin määrä kasvoi viime vuonna 3 % ja on kaikkien aikojen huipussaan. Myös Kiinan osuus maailman tavarakaupasta on kasvanut yhä. Vientikilpailukyvyn odotetaan jatkuvan hyvänä ennustejaksolla, mikä hidastaa inflaatiota myös Kiinan kauppakumppanimaissa.

Ulkomaankaupan näkymiä sumentavat jännitteet Kiinan ja sen usean kauppakumppanin välillä. Kiina näyttääkin viime aikoina ottaneen hieman suopeamman linjan jännitteiden liennyttämiseksi ja houkutellakseen ulkomaisia matkailijoita ja yrityksiä maahan. Länsimaissa ollaan huolissaan liiallisista Kiina-riippuvuuksista ja Kiinan pyrkimyksistä hallita monien toimialojen tuotantoketjuja. Lisäksi Kiinan epäreilut tuotantotuet mm. sähköautoille ovat saaneet EU:n harkitsemaan tullimaksuja Kiinan-tuonnille. Yhdysvaltojen ja Kiinan välinen kauppasota jatkuu ja on siirtänyt kauppavirtoja kulkemaan kolmansien maiden kautta tullien välttämiseksi. Kiinan suunnitelmat teollisuustuotannon vahvistamiseksi vain lisäisivät painetta viennin kasvattamiseen. Markkinaosuuden kasvattaminen entisestään voi olla vaikeaa.

Viimeisen vuoden aikana paineita on kohdistunut valuuttakurssin heikkenemiseen, jota keskuspankki on yrittänyt hillitä pitämällä päivittäin asettamansa dollarin keskikurssin (fix) suhteellisen vahvana. Manner-Kiinan markkinoilla dollarikurssi saa poiketa 2 % keskikurssista. Myös liikepankit tukevat valuuttakurssia tarvittaessa. Toimien ansiosta juanin kurssi on pysynyt suhteellisen vakaana. Pääoman ulosvirtaus Kiinasta jatkui viime vuonna. Suorien sijoitusten virta Kiinasta ulos jatkui, mutta suorien sijoitusten virta Kiinaan jäi hyvin pieneksi. Nähtäväksi jää, kertovatko viime vuosien vähäiset suorat sijoitukset maahan laajemmasta ulkomaisten yritysten investointien hajauttamisesta pois Kiinasta vai heijastelevatko ne tiukkoja koronarajoituksia, jolloin rajat pidettiin kiinni vaikeuttaen uusia investointihankkeita. Pääomia virtasi viime vuonna Kiinasta ulos myös portfoliosijoituksina.

Ennusteeseen sisältyy sekä parempaan että heikompaan suuntaan viittaavia riskejä

Aiempien vuosien tapaan talouden ennusteeseen liittyy useita heikompaan suuntaan viittaavia riskejä. Nopea velkaantuminen ja julkisen talouden epätasapainot aiheuttavat riskejä rahoitusmarkkinoille. Rakennuttajien mittavat rahoitusvaikeudet voivat kasaantuessaan horjuttaa pankkeja ja levitä laajemmin rahoitusmarkkinoille, jolloin niillä voisi olla negatiivisia vaikutuksia myös reaalitalouteen. Ongelmien hoitamista rajoittaa julkisen talouden kiristynyt tila.

Panostukset teollisuuteen ja teknologian kehitykseen voivat onnistuessaan kasvattaa tuottavuutta, joka nostaisi pidemmän aikavälin kasvupotentiaalia. Heikomman suuntaisena riskinä ovat kannattamattomat investoinnit, lisääntynyt ylikapasiteetti ja ulkomaankaupan epätasapainot. Panokset tuottavuuden parantamiseen lisäävät talouskasvua vähemmän ennakoitavasti kuin investointivetoinen elvytys, mikä voi vaikeuttaa talouden ohjausta. Kiinteistösektorin tilanteen parantuminen ja asuntomarkkinoiden piristyminen esimerkiksi selvän politiikanlinjanmuutoksen ansiosta voisivat puolestaan piristää kasvua ennustettua nopeammaksi. Tämä olisi omiaan lisäämään myös kuluttajien luottamusta, joka voisi vahvistaa kotimaista kulutusta ja niin ikään tukea talouskasvua.

Kiinan ulkosuhteet jatkuvat jännitteisinä, ja geopoliittisia riskejä on runsaasti, kuten Taiwan, Etelä-Kiinan meren tilanne ja Kiinan tuki Venäjälle sen hyökkäyssodassa. Yhdysvaltojen presidentinvaalit aiheuttavat epävarmuutta maiden suhteisiin. Useat toimialat ovat riippuvaisia vientikysynnästä ja ulkomaisesta teknologiasta. Viime kuukausina Kiina onkin pyrkinyt liennyttämään tulehtuneita välejä monien maiden kanssa. Mikäli tämä johtaa todellisiin toimiin ulkomaisten yritysten liiketoimintaympäristön parantamiseksi tai ulkomaankaupan edistämiseksi, sillä voisi olla suotuisia vaikutuksia ulkomaankaupan näkymiin ja talouskehitykseen.

Toisaalta kotimaan politiikassa painotetaan entisestään kansallista turvallisuutta ja omavaraisuutta, mikä ei sovi yhteen liberaalimman talouspolitiikan kanssa. Riskinä on, että talousnäkökulmat voivat joutua väistymään tärkeämpien prioriteettien tieltä. Talouskeskustelua käydään aiempaa vähemmän, eikä negatiivisia talousuutisia saa julkaista. Joitain tilastoja on lakkautettu, ja toisten luotettavuus on heikentynyt. Talouden kokonaiskuvan muodostaminen on aiempaa hankalampaa, mikä aiheuttaa myös riskin ennusteelle.

Kuvio 2. BOFITin vaihtoehtoinen BKT-laskelma ja BOFIT-ennuste vuosiksi 2024–2026

Lähteet: Kiinan tilastovirasto ja BOFIT.