BOFIT Viikkokatsaus / BOFIT Weekly Review 2023/08

Tiukkojen koronarajoitusten päättymisestä on kulunut nyt pari kuukautta. Koska Kiinassa julkaistaan valtaosa tammi- ja helmikuun taloustilastoista yhdessä paketissa vasta maaliskuun puolella, tässä vaiheessa tammikuulta on saatavilla vain joitain yksittäisiä tilastotietoja. Tapa johtuu uuden vuoden lomaviikosta, joka sijoittuu vuodesta riippuen joko tammi- tai helmikuulle ja aiheuttaa näin ensimmäisiin kuukausiin isoa vuosittaista vaihtelua. Talouden avautumisen vaikutukset esimerkiksi vähittäiskauppaan, teollisuustuotantoon, vientiin ja tuontiin tullaan kokonaisuudessaan näkemään vasta maaliskuussa.

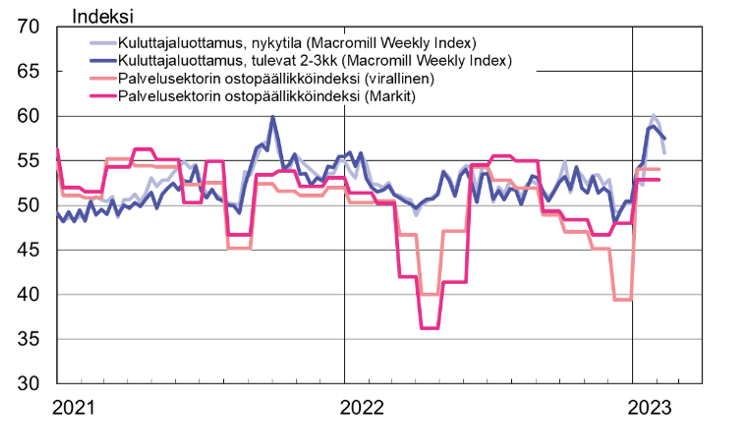

Joitain merkkejä kuluttajien luottamuksen kohenemisesta ja yksityisen kulutuksen palautumisesta on kuitenkin jo olemassa. Palvelusektorin ostopäällikköindeksit kipusivat tammikuussa selvästi yli kasvua osoittavan 50 pisteen rajan. Kiinan virallinen palvelusektorin PMI-lukema oli 54,4 ja enemmän yksityisiä yrityksiä painottavassa Markitin PMI-indeksissä 52,9. Kuluttajaluottamus omaan nykytilanteeseen sekä tulevaan kasvoivat selvästi tammikuun loppua kohden, vaikkeivat vielä nousseetkaan epätavallisen korkealle. Isoissa kaupungeissa metrolla päivittäin matkustavien määrät ovat nousseet monin paikoin jo pandemiaa edeltäneille tasoilleen.

Kuluttajaluottamus nousi Kiinassa tammikuun lopulla

Lähteet: Macromill, China Federation of Logistics & Purchasing, Markit, Macrobond ja BOFIT.

Kiinalainen uusivuosi osui tänä vuonna tammikuun 21. päivään, jolloin iso osa ihmisistä matkusti parin vuoden tauon jälkeen kotiseuduilleen. Uutta vuotta edeltävänä viikkona päivittäin matkusti noin 45 miljoonaa ihmistä, kun aiempana kahtena vuonna päivittäinen matkustajamäärä jäi korkeimmillaankin selvästi alle 30 miljoonan. Silti kuluvana vuonna jäätiin vielä reilusti pandemiaa edeltäneistä määristä, jolloin päivittäin vajaat 85 miljoonaa ihmistä matkusti lomanviettoon.

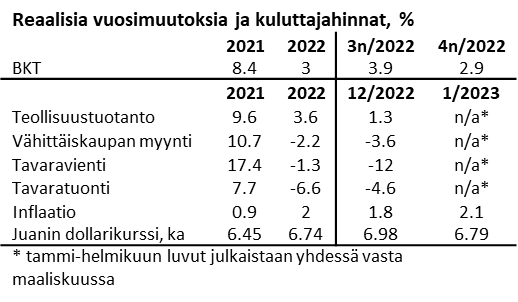

Palvelusektorista poiketen teollisuuden ostopäällikköindeksit pysyivät tammikuussa vaisuina. Kiinan virallinen teollisuuden ostopäällikköindeksi oli 50,1 pistettä, ja Markitin enemmän yksityisille ja vientiyrityksille painoa antava indeksi pysyi alle 50 pisteessä (49,2). Teollisuuden heikkoa virettä selittääkin osittain vientimarkkinoiden kysynnän hiipuminen huippuvuosien 2020–21 jälkeen. Kysyntä on erityisesti Yhdysvalloissa ja Euroopassa siirtynyt takaisin tavaroista palveluihin ja kasvanut inflaatio on syönyt ostovoimaa. Kiinan vienti on supistunut määrällisesti jo elokuusta asti ja joulukuussa se oli 12 % vuodentakaista vähäisempää. Tammikuun ulkomaankauppaluvut julkaistaan vasta maaliskuussa, mutta joidenkin kauppakumppanien jo julkaistujen tammikuun lukujen valossa tilanne ei näytä kovasti muuttuneen. Esimerkiksi Etelä-Korean Kiinan-tuonnin arvo ei kasvanut lainkaan vuodentakaiseen verrattuna, kun taas Taiwanin Kiinan-tuonnin arvo supistui tammikuussa selvästi (-27 %).

Kuluttajahintainflaatio nousi tammikuussa 2,1 prosenttiin joulukuun 1,8 prosentista. Inflaatiota nosti erityisesti ruoanhinta, sekä jossain määrin myös kallistuneet vapaa-ajan palvelut kuten matkustus- ja ravintolapalvelut. Ruoan- ja energianhintojen vaihtelusta puhdistettu pohjainflaatio oli tammikuussa 1 %.

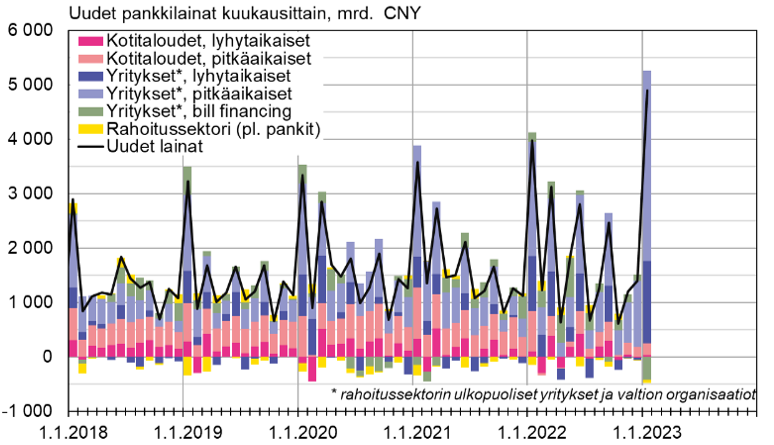

Matelevaa kiinteistösektoria on pyritty elvyttämään kehottamalla pankkeja kasvattamaan lainanantoa ja höllentämään lainaehtoja sekä rakennuttajille että asunnonostajille (ks. BOFIT Viikkokatsaus 6/2023). Uusien pankkilainojen määrä kasvoikin tammikuussa noin 4 900 miljardiin juaniin, mikä oli vajaa neljännes enemmän kuin tammikuussa 2022. Valtaosa (yli 70 %) uusista pankkilainoista oli yritysten pitkäaikaisia pankkilainoja. Asuntolainojen määrässä ei tammikuussakaan näkynyt suurta muutosta. Uusia pitkäaikaisia kotitalouslainoja myönnettiin 220 miljardilla juanilla, mikä oli alle kolmasosa tammikuussa tyypillisesti viime vuosina myönnetystä määrästä.

Pankit myönsivät tammikuussa ennätysmäärän uusia yrityslainoja, asuntolainojen määrä pysyi vähäisenä

Lähteet: Kiinan keskuspankki, CEIC ja BOFIT.

VELKAANTUNEISUUS KASVAA EDELLEEN JA BUDJETTIVAJE PYSYY SUURENA

IMF julkaisi Artikla IV-konsultaatioiden yhteydessä tehdyn kattavan arvion Kiinan talouspolitiikasta ja talouskehityksestä helmikuun alussa. IMF:n arvion mukaan kiinteistösektorin ongelmat, kulutuksen vaimeus ja maailmantalouden kasvun hidastuminen ovat kasvattaneet yksityisen ja julkisen sektorin velkaantuneisuutta ja heikentäneet etenkin pienempien pankkien taseita.

Vuoden 2022 keskus- ja paikallishallintojen yhteenlaskettu velkaantuneisuus on Kiinan virallisissa tilastoissa 52 % BKT:stä. IMF:n arvio julkisesta velasta on kuitenkin tähän nähden yli kaksinkertainen, 112 % BKT:stä. IMF laskee laajennettuun julkiseen velkaan virallisen julkisen velan lisäksi paikallishallinnon omistamat rahoitusyhtiöt (LGFV:t) ja valtion rahastot. LGFV:llä oli viime vuonna velkaa 48 % suhteessa BKT:hen ja tämän odotetaan edelleen kasvavan kuluvana vuonna 53 prosenttiin. Rakennussektorin alamäen myötä maankäyttöoikeuksien myynti on supistunut voimakkaasti, mikä on pienentänyt paikallishallintojen tulovirtoja. Ostoja paikkaamaan on valjastettu LGFV:t, mikä paisuttaa julkista velkaantuneisuutta entisestään. IMF odottaa julkisen velan kasvavan tänä vuonna yhteensä 121 %:iin BKT:stä. Tästä vain viidennes on keskushallinnon velkaa.

Kotitalouksien velkaantuneisuus oli viime vuonna 61 % BKT:stä, ja sen osuus pysyy IMF:n mukaan tänä vuonna samana. Yritysten velkaantuneisuuden odotetaan sen sijaan yhä kasvavan. Yrityssektorin velka (pl. LGFV:t) oli viime vuonna 119 % BKT:stä, ja sen odotetaan nousevan tänä vuonna 123 %:iin. Yhteensä IMF arvioi Kiinan rahoitussektorin ulkopuolisen velan nousevan kuluvana vuonna 306 prosenttiin BKT:stä.

Virallinen budjettivaje oli viime vuonna 9,5 % BKT:stä, mutta ottamalla huomioon myös budjetin ulkopuolinen toiminta, IMF arvioi todellisen julkisen talouden alijäämän olleen lähes 17 %. IMF arvioi rahapolitiikan pysyvän kohtalaisen kevyenä koko kuluvan vuoden, mutta finanssipolitiikan elvytystä purettavan hiljalleen. Todellisen julkisen talouden alijäämän se odottaa pienenevän hiljalleen, mutta pysyvän silti huiman suurena lähes 15 prosentissa aina vuoteen 2026 asti.

Lähteet: Kiinan tilastovirasto, Kiinan tulli, WTO, CEIC ja BOFIT.