BOFIT Viikkokatsaus / BOFIT Weekly Review 2021/37

Venäjän BKT:n ennakoidaan kasvavan tänä vuonna yli 3,5 % lamavuodesta 2020. Kasvun odotetaan hidastuvan vuosina 2022−2023 runsaaseen 2,5 prosenttiin vuodessa eli kohti pitkän ajan kasvunäkymää, sillä näköpiirissä ei ole laajempia markkinoiden toimintaa edistäviä järjestelmäuudistuksia, jotka voisivat nostaa talouden kasvuvauhtia lähivuosina.

Ennustejaksolla on toki myös muita seikkoja, jotka vaikuttavat talouden kasvutahtiin. Korona rajaa kasvua vielä ensi vuonna, ja toisaalta eräät taloutta tukevat tekijät ovat kohentuneet. Öljyn hinta on noussut ja markkinoiden odotukset sen laskusta ovat lieventyneet sellaisiksi, että hinta kääntyy melko pian loivaan laskuun ja alenee noin 65 dollariin vuonna 2023.

Maailmantalouden ennusteiden parantuminen tukee Venäjän vientiä. OPEC+-öljysopimuksen tuotannon rajoitukset lieventyivät kesällä, joten Venäjän öljyn viennin näkymät ovat parantuneet, kuten myös kaasun viennin näkymät. Venäjän matkailutulojen (yli 2 % kokonaisviennin tuloista vuonna 2019) odotetaan elpyvän ennustejakson loppupuolella.

Talouden kasvun myötä kotitalouksien tulot nousevat ja työllisyys paranee vahvistaen yksityistä kulutusta, jonka odotetaan ylittävän vuonna 2023 hieman vuoden 2014 huipputason. Vuosien 2019−2024 eläkkeiden korotuslinja nostaa eläkkeitä vuodessa pari prosenttia ennustettua inflaatiota nopeammin. Lisäksi etenkin eläkeläisille 19.9. pidettävän duuman vaalin alla maksetut tuntuvat kertasummat antavat kulutukseen tilapäistä sysäystä. Kulutukseen odotetaan nostetta myös siitä, että kotitalouksille kertyi harvinaisen paljon säästöjä vuodelta 2020, mitkä ovat vielä purkautumatta. Venäläisten viime vuonna hyvin vähäiseksi jääneen ulkomaanmatkailun odotetaan palautuvan ennustejakson loppupuolella hyvällä tahdilla.

Investointien toipuminen jatkuu ja niiden odotetaan yltävän vuonna 2023 vuosien 2012−2014 tasolle. Investointien kasvusta ei odoteta kovin nopeaa mm. siksi, että teollisuudessa kapasiteetin käyttöaste on edelleen hyvin matala. Toisaalta valtio suunnittelee lähivuosina myöntävänsä Kansallisen hyvinvoinnin rahastosta luottoja valittuihin investointihankkeisiin. Tavoitteena on saada mukaan yrityksiä, mikä voi lisätä investointeja, jos yritysten muut investoinnit eivät samalla syrjäydy.

Venäjän tavaroiden tuonnin sekä muiden palvelujen tuonnin kuin venäläisten ulkomaisten matkailumenojen odotetaan lisääntyvän varsin hyvin BKT:n kasvaessa. Tuonnin kasvua rajaa ruplan reaalikurssi, jonka odotetaan pysyvän melko ennallaan, sillä Venäjän inflaatio ylittänee edelleen vain lievästi kauppakumppanimaiden inflaatiotahdin. Matkailumenojen palautuminen lisää tuntuvasti tuontia, sillä menot olivat 10 % Venäjän kokonaistuonnista vuonna 2019 ennen romahdustaan. Kokonaistuonnin välimatka vuosien 2012−2014 huippuun lyhenee noin kymmenesosaan. Venäjän vaihtotase säilyy ennustejaksolla huomattavan ylijäämäisenä.

Julkisen talouden saralla ei ole merkkejä siitä, että Venäjä olisi tinkimässä tähänastisesta suunnitelmastaan vähentää budjettivajetta (tämä oli linjana myös taantumien 2009 ja 2015 jälkeen). Budjettitulojen nousu ja paremmat näkymät nyt odotetulla öljyn hinnalla supistavat vajetta, jolloin suunnitelman tiukkoja menoarvioita on kylläkin mahdollista väljentää.

Merkittäviä ennuste-epävarmuuksia on useita. Koronaviruksen väistymiseen, maailmantalouden kasvuun ja öljyn hintaan voi tulla ennakoimattomia muutoksia. Maailmalla ja Venäjän epäyhtenäisillä markkinoilla voi syntyä inflaatiopaineita, joiden purkautuminen nopeuttaisi kotitalouksien kuten myös yritysten ja valtion ostovoiman nakertumista.

Investointeja voi tulla odotettua enemmän lisää, jos valtion hankerahoitus tempaa mukaan yrityksiä siten, että yritysten kokonaisinvestoinnit lisääntyvät. Julkisen talouden tulojen noususta syntyy paljon varaa lisätä budjettimenoja. Eräät laman jälkeiset käänteet ovat vielä edessä ja vaikeita ennakoida. Koronatilanteet, rajojen avaamistahti ja ulkomaanmatkailun palautuminen saattavat vaihdella. Kotitalouksien säästöjen purkautuminen voi tuoda yllättäviä kohoumia kulutukseen.

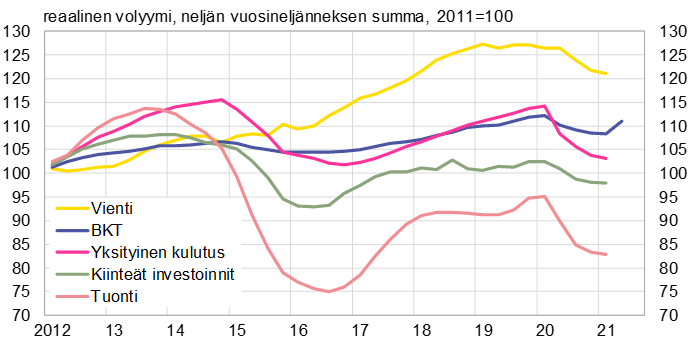

Venäjän BKT:n ja keskeisten kotimaisten kysyntäerien reaalinen volyymi on kehittynyt vaisusti, kokonaistuonti on matalalla

Lähteet: Rosstat ja BOFIT.