BOFIT Viikkokatsaus / BOFIT Weekly Review 2021/19

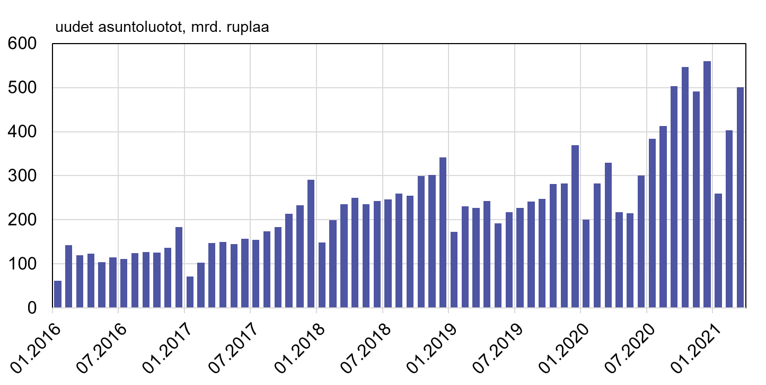

Asuntoluottojen kasvu kiihtyi taas alkuvuonna ja maaliskuussa pankit myönsivät uusia asuntoluottoja 500 mrd. ruplaa, mikä on 52% enemmän kuin vuotta aiemmin. Tammi-maaliskuussa uusia asuntoluottoja myönnettiin 1 160 mrd. ruplaa, eli 43 % enemmän kuin vuoden 2020 ensimmäisellä neljänneksellä. Pankkien taseissa asuntoluottojen osuus kotitalouksien lainakannasta nousi 47 prosenttiin, mikä on suurin osuus koskaan.

Asuntomarkkinoiden kasvua on jo useamman ajan vuoden tuettu lukuisin valtion investoinnein ja tukiohjelmin. Asuntojen kysyntää on tuettu mm. perhe-etuuksilla (ns. äitiyspääoma) ja vuodesta 2018 lapsiperheiden asuntoluotto-ohjelmalla. Huhtikuussa 2020 voimaan tuli uusi tukiohjelma, jonka puitteissa kotitaloudet voivat saada edullisella 6,5 % korolla lainaa uuden asunnon hankintaan. Vanhojen asuntojen markkinaa tuet eivät koske.

Lainoituksen tukema kysynnän kasvu heijastuu myös asuntojen hinnoissa. Viime vuoden loka-joulukuussa uusien asuntojen hinnat nousivat keskimäärin 12 % vuoden takaiseen verrattuna, mutta vaihtelu alueiden välillä on suurta ja paikoin asuntohinnat ovat nousseet selvästi nopeammin. Federaation kilpailuviranomainen (FAS) onkin määrätty tutkimaan rakennusliikkeiden hinnoittelua. Kovan kysynnän lisäksi hintoja nostaa myös rakentamisen kustannusten nousu työvoimapulan vuoksi, kun suuri osa vierastyöläisistä ei koronamääräyksien takia pääse maahan.

Asuntoluottomarkkina on tukevasti valtion omistamien pankkien hallussa. Sberin osuus on noin 50 % ja VTB:n 20 %. Seuraavaksi suurimpien (Gazprombank, Rosselkhozbank ja Rosbank) yhteenlaskettu markkinaosuus on noin 10 %. Venäjällä myönnetyt asuntoluotot ovat käytännössä aina kiinteäkorkoisia, ja siksi korkotason nousu ei juurikaan heijastu kotitalouksien velanhoitokustannuksiin. Vaihtuvakorkoisten asuntolainojen sallimisesta tietyin rajoituksin on käyty keskustelua, mutta suuria muutoksia ei odoteta lähiaikoina.

Luottokannan kasvun, asuntohintojen nopean nousun ja kotitalouksien laskevien reaalitulojen yhdistelmä kuitenkin kasvattaa pankkisektorin riskejä. Hoitamattomien asuntoluottojen määrä on alkuvuonna 2021 kasvanut yli 10 % vuotta aiemmasta. Lainakannan nopean kasvun ansiosta hoitamattomien luottojen osuus asuntoluottokannasta on kuitenkin supistunut alle prosenttiin. Markkinoilla nähdään, että valtion omistamilla suurilla pankeilla on riittävät resurssit selvitä myös mahdollisesta luottotappioiden kasvusta.

Uusia asuntoluottoja myönnetään vauhdikkaasti

Lähteet: Venäjän keskuspankki, BOFIT.